お金のデザインとマネーフォワードが資本業務提携

ロボ・アドバイザーのお金のデザインと、クラウド会計のマネーフォワードが資本業務提携のリリースが出たので第一報。

マネーフォワード、お金のデザインとの資本業務提携を発表~ユーザーの皆様の課題解決を可能とする新しいFintechサービスの普及を共同で推進~ | 株式会社マネーフォワード

マネーフォワードは個人の資産管理/家計簿サービスも提供しているので、ロボ・アドバイザーはやらないのかなと思っていましたが、お金のデザインとの提携という形を選んだようです。マネーフォワードで資産管理をしているユーザーに、お金のデザインによる資産運用サービスを提案できるということで、いい提携かと思います。

いずれのサービスも、アーリーアダプターから顧客層を広げていけるかどうかに期待して見ていきたいと思います。

マネックス・セゾン・バンガードがロボ・アドバイザーに参入

マネックスとクレディセゾンが投資顧問新会社を来春設立し、ラップ口座サービスを提供するというニュース。

ETFでナンバーワンの米Vanguardも出資するとのこと。セゾン投信は以前からバンガードのバランスファンドを用いた長期資産形成を提案していますし、オンライン証券大手のマネックスとの組み合わせは強力です。

「ラップ口座の新会社」とありますので、中身はいわゆるロボ・アドバイザーサービスになることでしょう。投資商品もバンガードのETFを中心とした低コストのものになることが期待できますし、どれくらいの手数料水準を出してくるのか期待できます。お金のデザイン、ウェルスナビと同程度の1%程度で提供してくるのではないでしょうか。

ロボ・アドバイザーサービスは、Fintechスタートアップに続いて下記記事で紹介したみずほ銀行も参入を発表。これにマネックス+セゾン+バンガードも続き、競争が激しくなってきて手数料レベルも下がってくることが予想されます、切磋琢磨することによって サービスの裾野が広がっていくことも期待できます。

第7回Fintech Meetup (2015/11/9)

11月9日に、一般社団法人Fintech協会 が主催するFintech Meetup(第7回)が開催されました。

回を重ねるごとに会場が広くなり、今回はリクルートが会場提供し定員180名。それでもキャンセル待ちが出たそうです。

もとはFintechスタートアップのカジュアルな集まりとしてピザ&ビールで1年前に始まったMeetupですが、Fintechへの注目とともに大規模な集まりになってきました。同時に集まる人種も変化しつつあり、Fintech協会の法人会員に名を連ねる大企業の方らしき、スーツにネクタイの方が大半を占める集まりになってきました。

Startup Bootcamp SingaporeのSteven Tong氏が「東南アジアでのFintech」という題でスピーチ。次に香港の保険会社AIAのHead of InnovationであるSteve Monaghan氏が「Fintechでイノベーションする方法」という題でスピーチされました。

印象的だったのは、Monaghan氏とのQ&Aで「消費者金融会社のお客様から『Fintechで何かできないか考えてくれ』と言われています。何から手をつけたらいいでしょうか」という質問があったこと。質問者はおそらくSIerかコンサルの方だと思います。既存金融機関がFintechに乗り遅れるとまずいと危機感を持っている様子が伺えました。

Fintechが変える金融サービスの作り方

Fintechの記事も増えています。こちらはJB Pressの記事で、著者は弁護士の増島 雅和氏です。

長めの記事ですが、7ページ目あたりで

例えばアカウントアグリゲーションサービスであるとか、クラウド会計サービスであるとか、セキュリティサービスであるとか、金融ソリューションを提供するためのリスク情報の生成や、サービスの安全性を高めるためのソリューションなどを提供する無数の企業が、新たな枠組みの金融サービスを提供するエコシステムを構成するものととらえるべきだと思います。

と記述されています。大手金融機関グループがサービスを提供する従来の金融サービスモデルから、サービスを提供する無数の企業がAPIで繋がるFintechモデルに移行していくのかもしれません。

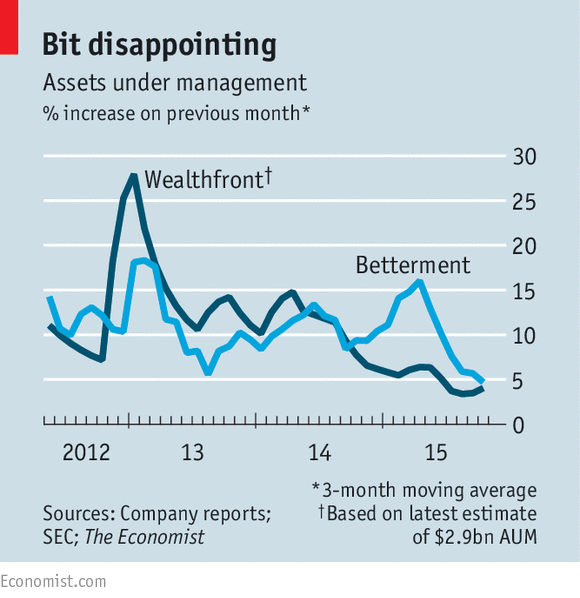

急成長するロボ・アドバイザーサービス、収益性は?(The Economist)

またThe Economistですが、10月30日号に米国ロボ・アドバイザーの成長鈍化と収益性についての記事が出ていましたので紹介します。

米国ロボ・アドバイザーのビッグ2はWealthfrontとBetterment。2014年には毎月10%預かり資産を伸ばし(7ヶ月で倍増のペース)ていましたが、その成長速度が5%程度に鈍化しているというのがこのグラフ。

しかしこれは今夏の株式市場の急落が大いに影響しているので、鈍化とまでは言えないのではないかと思います。

それより気になるのが、当ブログでもたびたび指摘している収益性についてのコメント。ロボ・アドバイザーの収益源は預かり資産の0.25%程度の手数料。BettermentもWealthfrontも現在の預かり資産をは$2.9bn=3000億円超ですから、年間の売上は$7m=10億円弱くらい。どちらも社員は100名くらいいて広告宣伝費もかなりかけており、総コストは年間$40-50m=5~60億円と言われています。

ブレイクイーブンに持って行くにはこれから預かり資産を5-6倍にしなければならず、VCが株主にいる以上、何十年もではなく数年でそれを達成する必要があります。Charles Schwabなど大手金融機関も同様のサービスを立ち上げ競争が激化していく中、今後も成長ペースを守っていくのは簡単ではなさそうです。

当ブログでも、8月に世界最大の資産運用会社Blackrockがロボ・アドバイザーのFutureAdvisorを買収、というニュースを紹介しました(下記リンク)が、このような形で大手金融機関による買収という形でのイグジットも多くなるのではないかと思います。

ブロックチェーン技術がThe Economistの表紙に

The Economist 10月31日号の表紙はブロックチェーン技術。

ブロックチェーン技術はビットコインと結び付けられ、うさんくさいとか危険なイメージがつきまとっていますが、ビットコインはブロックチェーンは技術の一つの応用例であり、ブロックチェーン技術そのものは汎用的なものです。ギリシャ、ホンジュラスでは土地所有の登記簿に利用が検討されています。最近では三菱東京UFJ銀行を含む世界25銀行がブロックチェーン技術の国際団体に加入したり、NASDAQがブロックチェーンを用いた未公開株取引システムを発表したりと、ブロックチェーン周りのニュースが相次いでいます。

Economistの記事でも、ブロックチェーンは複式簿記や株式会社の発明のように、人間とビジネスの関わりそのものを変革するポテンシャルがあると結んでいます。

ブロックチェーンとは何かについての日本語の解説は、こちらの記事がベストだと思います。

日本企業の中では上記記事の著者である朝山氏が経営するスタートアップ「テックビューロ」がブロックチェーンを用いたサービスを提供し始めており、mijinというインフラサービスの提供を開始しています。

みずほ銀行がロボ・アドバイザーサービスを開始

みずほ銀行がロボ・アドバイザーサービスを開始というニュース。

当ブログでもたびたび紹介しているロボ・アドバイザーですが、大手行が参入です。

パソコンやスマートフォン(スマホ)で7つの質問に答えると、リスク許容度を9段階で判定。投資金額を加味して、個々の投資目的に応じたポートフォリオや将来の投資成果の予想を表示する。2分で結果が出る。

ならびに

ネット上で買える手数料が安めの投信も案内し、資産形成層と呼ぶ若年層に長期投資を促す。

ということで、アドバイザーサービス自体は無料で、その後の投信販売につなげるということでしょう。

当ブログで紹介してきたお金のデザインやウェルスナビといったロボ・アドバイザー専業のスタートアップにとっては、メガバンクが無料でアドバイスを提供というのは脅威でしょうが、ネットでアドバイスを受けるという市場自体が広がるというプラス効果もあるのではないでしょうか。しかし、お金のデザイン・ウェルスナビの1%という預かり報酬は近い将来競争にさらされ、米国並みの0.25%のレベルに向かって近づいていくでしょう。

いずれにせよ、個人投資家にとって低コストの資産運用サービスの選択肢が広がることは歓迎したいと思います。